欢迎光临唐山英莱科技有限公司!

0315-5919026

support@intelligentlaser.cn

欢迎光临唐山英莱科技有限公司!

0315-5919026

support@intelligentlaser.cn

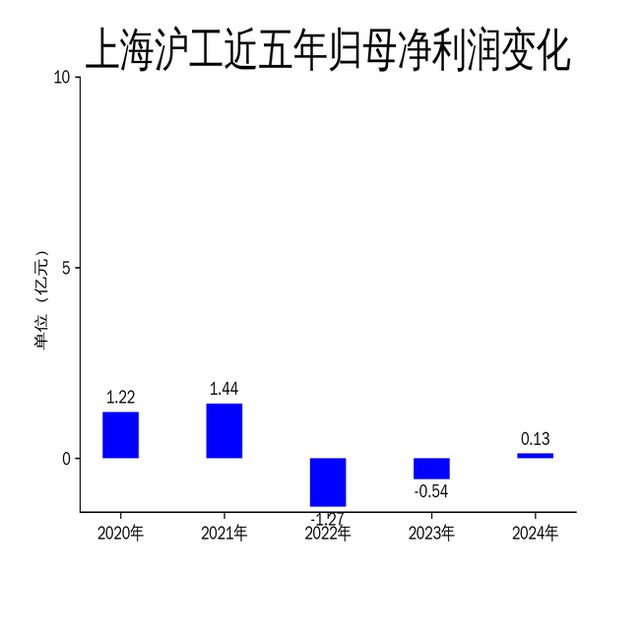

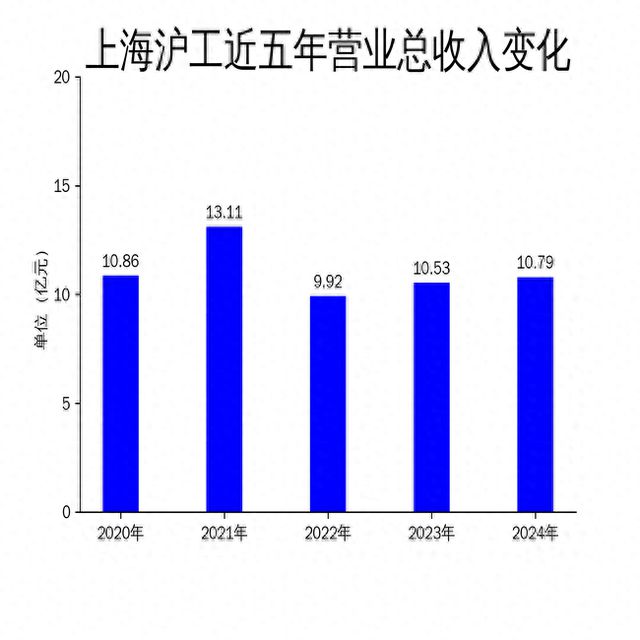

5月5日,上海沪工发布2024年年报,公司实现营业总收入10.79亿元★■■◆★,同比增长2.49%;归属净利润0★★◆◆.13亿元,同比大幅增长123.15%,成功实现扭亏为盈。然而★■,扣非净利润仍为-377.61万元,尽管亏损幅度大幅缩小★★■■■■,但公司整体盈利能力仍面临挑战。上海沪工主营业务涵盖电焊机、切割机等工业设备★■■◆★■,2024年智能制造板块表现突出,但高端装备配套业务却成为拖累业绩的主要因素◆◆★◆★。

与智能制造板块的亮眼表现形成鲜明对比的是,上海沪工的高端装备配套板块在2024年遭遇了严重下滑◆★■■◆★。该板块实现主营业务收入6106★■◆★★◆.39万元,同比下降64.75%◆◆★◆;净利润为-8271★★◆■◆.03万元,同比下降6918.58万元★◆■◆◆◆。市场环境及行业政策的变化导致客户采购进度放缓,叠加固定成本支出分摊■★◆■★、存货跌价损失以及信用减值等因素,使得该板块的业绩大幅下滑。

2024年■★◆■★◆,上海沪工成功实现扭亏为盈■★,归属净利润同比增长123◆★■◆.15%,扣非净利润亏损幅度也大幅缩小。然而■◆■★,公司整体盈利能力仍显不足■◆★■■■,扣非净利润仍为负值,表明公司核心业务的盈利能力尚未完全恢复。从环比数据来看◆■◆■■,2024年营业总收入环比下降3.39%,但归属净利润和扣非净利润分别增长124.43%和94.32%★★◆◆,显示出公司在提高盈利能力方面取得了一定进展。

尽管智能制造板块表现优异,但公司在研发和人才储备方面仍需进一步加强◆■★◆■■。虽然沪工技术实验室已获得国际权威机构认证,但面对激烈的市场竞争★◆■,公司仍需加大研发投入,储备更多中高级技术人才,以保持技术领先优势■★★。

2024年■★■,上海沪工在智能制造板块表现亮眼,实现主营业务收入10◆■★■.10亿元,同比增长16■◆■★.19%;净利润9903.30万元,同比增长82.99%。公司通过持续升级产品和服务◆★,优化业务结构,深挖优质客户需求◆◆★,推动了智能制造业务的稳定增长。特别是在数字化焊机★◆、智能化焊机、机器人焊接成套系统◆★◆◆■■、激光焊接与切割系统等领域◆◆★★■■,公司加大了投入,并推出了拥有专家数据库、全波形控制等功能的系列产品。

然而★◆,公司未来仍面临诸多挑战。智能制造板块虽然表现优异,但市场竞争日益激烈,公司需持续加大研发投入和技术创新,以保持领先地位。高端装备配套板块的业绩下滑则提醒公司◆★★★,需更加灵活地应对市场变化,优化业务结构★★◆◆,提升整体盈利能力◆◆★■◆◆。

此外,公司还推出了数字化智能焊接与切割云平台◆■★★◆,运用物联网、大数据■★■、云计算技术,实现了工艺监管★◆■★、生产监管等功能,帮助用户企业提高整体管理水平◆★◆■★◆。在生产管理方面,公司引入新的生产管理系统,推动精益生产和智能制造水平的进一步提升★■★◆■◆。太仓二期厂房规划方案已获得建设工程规划许可证,预计未来将为公司产能扩张提供有力支持★◆。

面对高端装备配套板块的困境■■◆■◆,公司表示将继续修炼内功,积极整合资源★◆◆◆,保持业务稳定,并提升内部管理水平,以应对市场环境的变化。然而,该板块的业绩下滑不仅拖累了公司整体盈利能力★◆,也暴露了公司在市场波动中的脆弱性。未来,公司需要更加灵活地调整战略,优化成本结构,以降低市场环境变化带来的负面影响■★■◆◆。

回顾过去几年的业绩,上海沪工经历了从2021年的盈利高峰到2022年的低谷◆■★,再到2024年的扭亏为盈。2021年,公司营业总收入达到13.11亿元,归属净利润1.44亿元★◆,但随后两年业绩大幅下滑★◆,2022年归属净利润跌至-1◆★.27亿元★■■★。2024年的业绩回升表明公司通过优化产品结构★◆、加强内部管理等措施,逐步走出了低谷◆★。

2025-07-04 23:09:37

5月5日,上海沪工发布2024年年报,公司实现营业总收入10.79亿元★■■◆★,同比增长2.49%;归属净利润0★★◆◆.13亿元,同比大幅增长123.15%,成功实现扭亏为盈。然而★■,扣非净利润仍为-377.61万元,尽管亏损幅度大幅缩小★★■■■■,但公司整体盈利能力仍面临挑战。上海沪工主营业务涵盖电焊机、切割机等工业设备★■■◆★■,2024年智能制造板块表现突出,但高端装备配套业务却成为拖累业绩的主要因素◆◆★◆★。

与智能制造板块的亮眼表现形成鲜明对比的是,上海沪工的高端装备配套板块在2024年遭遇了严重下滑◆★■■◆★。该板块实现主营业务收入6106★■◆★★◆.39万元,同比下降64.75%◆◆★◆;净利润为-8271★★◆■◆.03万元,同比下降6918.58万元★◆■◆◆◆。市场环境及行业政策的变化导致客户采购进度放缓,叠加固定成本支出分摊■★◆■★、存货跌价损失以及信用减值等因素,使得该板块的业绩大幅下滑。

2024年■★◆■★◆,上海沪工成功实现扭亏为盈■★,归属净利润同比增长123◆★■◆.15%,扣非净利润亏损幅度也大幅缩小。然而■◆■★,公司整体盈利能力仍显不足■◆★■■■,扣非净利润仍为负值,表明公司核心业务的盈利能力尚未完全恢复。从环比数据来看◆■◆■■,2024年营业总收入环比下降3.39%,但归属净利润和扣非净利润分别增长124.43%和94.32%★★◆◆,显示出公司在提高盈利能力方面取得了一定进展。

尽管智能制造板块表现优异,但公司在研发和人才储备方面仍需进一步加强◆■★◆■■。虽然沪工技术实验室已获得国际权威机构认证,但面对激烈的市场竞争★◆■,公司仍需加大研发投入,储备更多中高级技术人才,以保持技术领先优势■★★。

2024年■★■,上海沪工在智能制造板块表现亮眼,实现主营业务收入10◆■★■.10亿元,同比增长16■◆■★.19%;净利润9903.30万元,同比增长82.99%。公司通过持续升级产品和服务◆★,优化业务结构,深挖优质客户需求◆◆★,推动了智能制造业务的稳定增长。特别是在数字化焊机★◆、智能化焊机、机器人焊接成套系统◆★◆◆■■、激光焊接与切割系统等领域◆◆★★■■,公司加大了投入,并推出了拥有专家数据库、全波形控制等功能的系列产品。

然而★◆,公司未来仍面临诸多挑战。智能制造板块虽然表现优异,但市场竞争日益激烈,公司需持续加大研发投入和技术创新,以保持领先地位。高端装备配套板块的业绩下滑则提醒公司◆★★★,需更加灵活地应对市场变化,优化业务结构★★◆◆,提升整体盈利能力◆◆★■◆◆。

此外,公司还推出了数字化智能焊接与切割云平台◆■★★◆,运用物联网、大数据■★■、云计算技术,实现了工艺监管★◆■★、生产监管等功能,帮助用户企业提高整体管理水平◆★◆■★◆。在生产管理方面,公司引入新的生产管理系统,推动精益生产和智能制造水平的进一步提升★■★◆■◆。太仓二期厂房规划方案已获得建设工程规划许可证,预计未来将为公司产能扩张提供有力支持★◆。

面对高端装备配套板块的困境■■◆■◆,公司表示将继续修炼内功,积极整合资源★◆◆◆,保持业务稳定,并提升内部管理水平,以应对市场环境的变化。然而,该板块的业绩下滑不仅拖累了公司整体盈利能力★◆,也暴露了公司在市场波动中的脆弱性。未来,公司需要更加灵活地调整战略,优化成本结构,以降低市场环境变化带来的负面影响■★■◆◆。

回顾过去几年的业绩,上海沪工经历了从2021年的盈利高峰到2022年的低谷◆■★,再到2024年的扭亏为盈。2021年,公司营业总收入达到13.11亿元,归属净利润1.44亿元★◆,但随后两年业绩大幅下滑★◆,2022年归属净利润跌至-1◆★.27亿元★■■★。2024年的业绩回升表明公司通过优化产品结构★◆、加强内部管理等措施,逐步走出了低谷◆★。

办公电话:0315-5919026

销售电话:0315-5919026

传真:0315-5068955

电子邮箱:support@intelligentlaser.cn

公司地址:唐山高新技术产业开发区大庆道南侧卫国西侧(唐山科技中心)21F-02号

扫码关注公众号